我が国の防衛力強化のために必要な財源を安定的に確保するために創設された税金です。

防衛特別法人税の概要は、次のようになります。

・納税義務者

各事業年度の所得に対する法人税を課される法人。

・課税事業年度

法人の令和8年4月1日以後に開始する事業年度から適用。

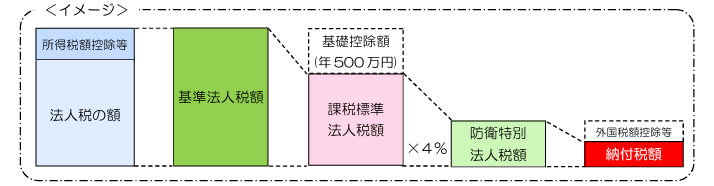

・税額の算定

(注1) (注2) (注3)

(基準法人税額-500万円)×4%

(注1)法人税の額+所得税額控除等=基準法人税額

(注2)基準控除額=500万円

(注3)税率=4%

防衛特別法人税がかかるか否かの判定は法人税が500万円以上あるかどうかによることになります。

中小企業の経営者の中には、来年から始まるこの防衛特別法人税を知らない経営者の方が多くいらっしゃいます。

また、知っていても‟うちには関係ない“と考えている経営者の方もいます。

ガソリン暫定税率の廃止や2万円の一律給付が今回の参議院選挙の際に話題になりましたが、いずれもその財源をどうするのかで、膠着状態になっています。

防衛特別法人税のように、世の中の情勢により新しい税が導入されてきているのが今の現状です。短期間で廃止される税ではなく恒久的なものとして、今後も新税が出てくる可能性があるので、注視していく必要があるのではないでしょうか?