今年は、6月に大阪府北部で発生した地震や7月の西日本豪雨により、

日本各地で死傷者や様々な災害が発生しています。

被災された皆様には心からお見舞い申し上げます。

災害を受けた場合には、次のような税法上の取扱いが定められています。

〈1〉災害減免法による場合

災害によって住宅や家財に損害を受けたときには、所得税が軽減免除されます。

災害のあった年分の所得金額が1,000万円以下の方で、震災・風水害・火災等の災害によって

受けた損害額が住宅又は家財(日常生活に通常必要なもの)の2分の1以上で、

かつ、雑損控除の適用を受けない場合は、所得金額に応じて所得税額が軽減免除されます。

具体的には、所得金額が500万円以下の方は所得税の金額が免除され、

所得金額が500万円を超え750万円以下の方は所得税額の2分の1が、

所得金額が750万円を超え1,000万円以下の方は所得税額の4分の1が軽減されます。

この適用を受けるには確定申告をする必要があり、年末調整では出来ません。

〈2〉雑損控除による場合

災害により生活に通常必要な資産について損害を受けた場合には、

次の2つのうち、いずれか多い方の金額を所得金額から控除することが出来ます。

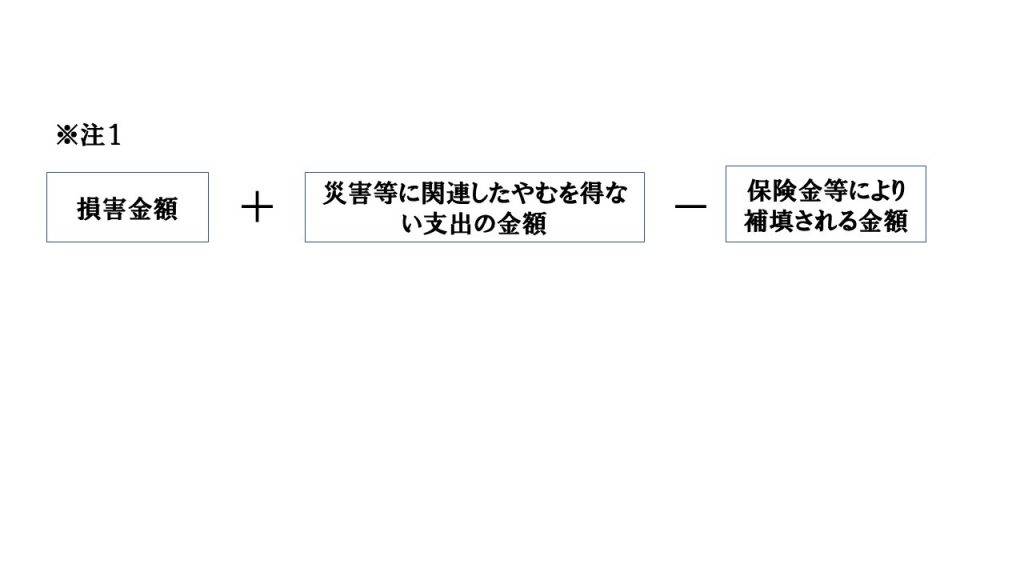

①(差引損失額)※注1-(総所得金額等)×10%

②(差引損失額のうち災害関連支出の金額)-5万円 〈3〉義援金を支出した場合

〈3〉義援金を支出した場合

個人の方が義援金を支出した場合には、その義援金が「特定寄付金(※注2)」に該当する

ものであれば、寄付金控除の対象となります。

法人が義援金を支出した場合には、その義援金等が『国又は地方公共団体に対する寄付金』、

『指定寄付金』に該当するものであれば、支出額の金額が損金の額に算入されます。

※注2

特定寄付金とは、国や地方公共団体、特定公益増進法人などに対して支出する寄付金を言います。